- Home

Il manuale di Edi-max

Il sistema gestionale che migliora il tuo mondo. La soluzione completa per imprese edili, impiantistiche ed immobiliari.

Il sito ufficiale

- Archivi

Anagrafiche

- Ciclo Attivo

- Ciclo Passivo

Area amministrativa

- Scadenzario

Ri.Ba.

Estratto conto

Anticipo Fattura

- Manuale di Contabilità

Scritt. particolari

Scritture contabili

Fattura acquisto

Note di credito

Pagamento fornit.

- Cespiti

- Statistiche

CORRISPETTIVI CON VENTILAZIONE

Registrazione dei corrispettivi

La registrazione dei corrispettivi deve essere fatta facendo riferimento al giorno in cui si effettuano le operazioni, comunque entro il giorno non festivo successivo. Giornalmente si deve registrare nel registro dei corrispettivi l’ammontare complessivo degli scontrini fiscali e/o delle ricevute fiscali emessi nella giornata.

Come si fa con Edi-Max

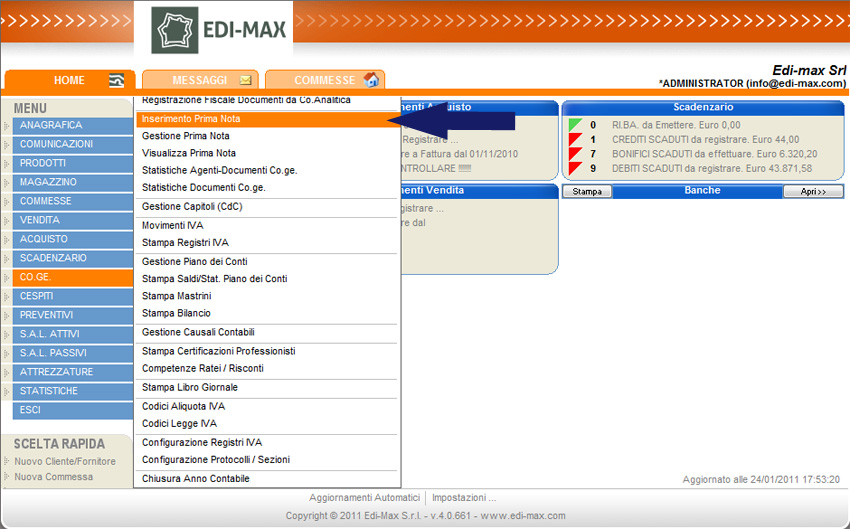

Per registrare i corrispettivi giornalieri con Edi-Max, aprire il menu “Co.Ge.” e selezionare la sezione “Inserimento Prima Nota”.

Per registrare i corrispettivi giornalieri con Edi-Max, aprire il menu “Co.Ge.” e selezionare la sezione “Inserimento Prima Nota”.

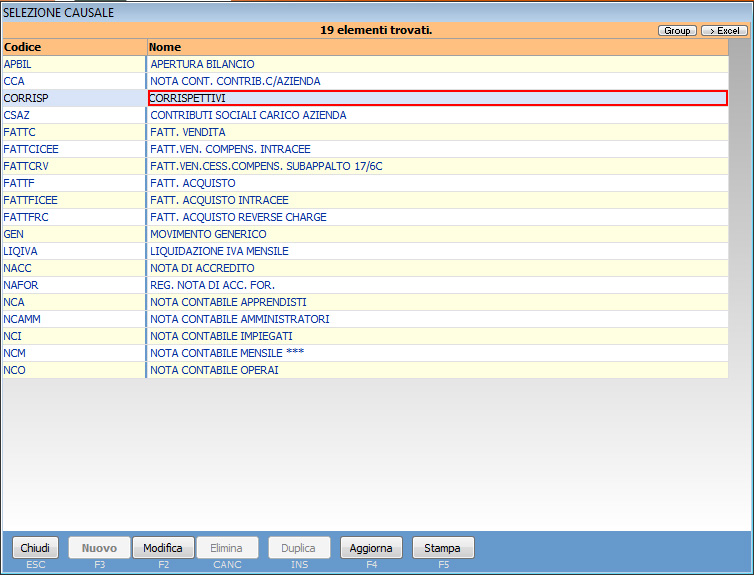

Viene proposto l’elenco delle causali contabili: selezionare la causale relativa ai corrispettivi (CORRISPETTIVI). Vedi capitolo “Gestione Causali Contabili” per la creazione di causali contabili ad hoc.

Viene proposto l’elenco delle causali contabili: selezionare la causale relativa ai corrispettivi (CORRISPETTIVI). Vedi capitolo “Gestione Causali Contabili” per la creazione di causali contabili ad hoc.

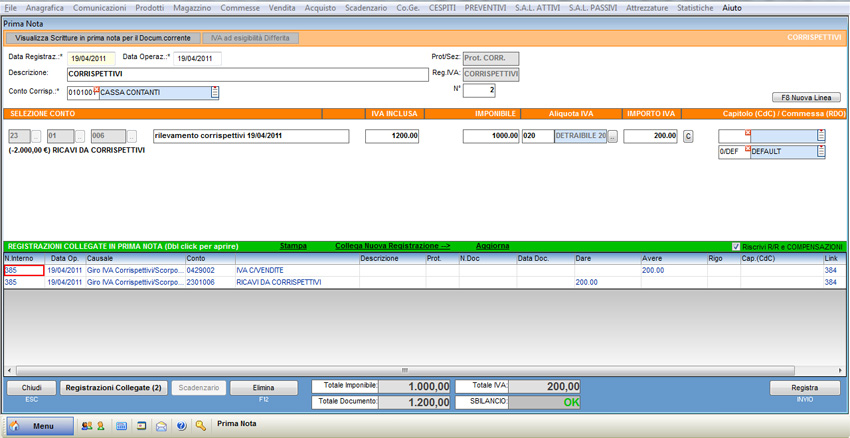

Nella parte superiore della schermata “Prima Nota”, inserire i dati relativi all'operazione:

Nella parte superiore della schermata “Prima Nota”, inserire i dati relativi all'operazione:

- la data della registrazione (19/04/2011);

- la data dell’operazione (19/04/2011).

Premere il pulsante “Nuova Linea” o il tasto F8 per creare la linea della scrittura di prima nota e compilare i campi di seguito riportati:

- la contropartita (“Ricavi da Corrispettivi”);

- la descrizione (rilevamento corrispettivi 19/04/2011);

- l’importo IVA INCLUSA (1.200 €);

- l’aliquota Iva (detraibile 20%).

Il programma calcola in automatico l’importo relativo all’imponibile e all’Iva, riportandoli nei campi opportuni.

Per registrare la scrittura premere il pulsante “Registra”.

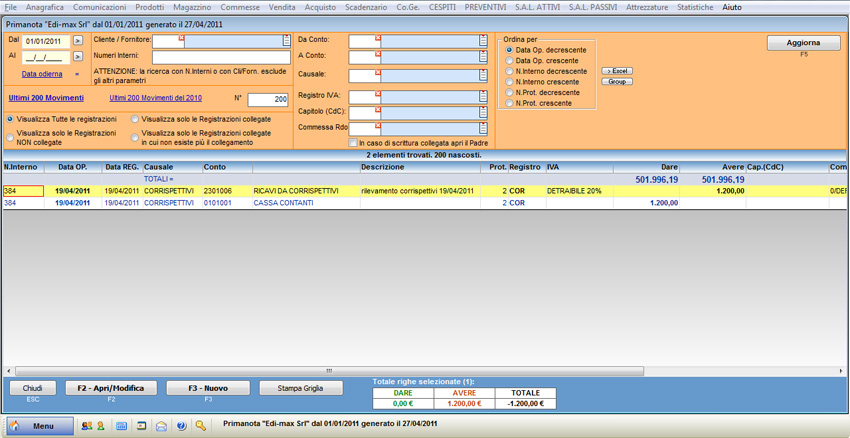

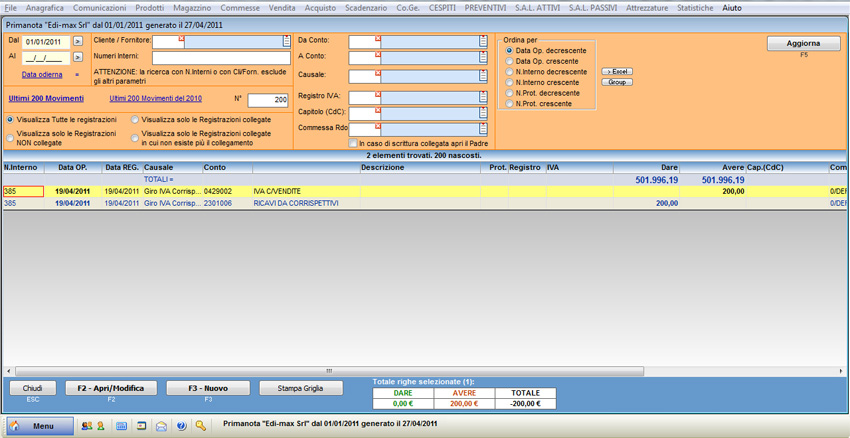

È possibile visualizzare le scritture appena create, selezionando “Co.Ge.” e “Gestione Prima Nota”.

Ventilazione dell’Iva

La ventilazione dei corrispettivi è legata principalmente alla commercializzazione di prodotti destinati alla vendita al dettaglio, quali alimentari, igiene personale, prodotti farmaceutici, vestiario, prodotti tessili e calzature, etc..

Nel caso di commercianti che, oltre al commercio dei prodotti sopra elencati, vendano anche altri prodotti, la ventilazione può essere applicata solamente se l’ammontare degli acquisti e delle importazioni relativi a prodotti diversi non superi il 50% del totale degli acquisti.

Per poter applicare la ventilazione, è necessario che le vendite con emissione di fattura non superino il 20% dei corrispettivi totali.

Il calcolo della ventilazione dell'Iva è il procedimento che applicano alcuni soggetti che acquistano beni destinati alla vendita con diverse aliquote IVA (20%, 10%, 4%) e li vendono con Iva al 20%, evitando, così, che l’incidenza dell'Iva a debito sia maggiore rispetto all’IVA a credito.

Esempio:

| ACQUISTI | CORRISPETTIVI | ||||

| Importo comprensivo di Iva | Aliquota | % sul totale | Totali | Divisi per aliquota | Corrispettivo per aliquota |

| 40.000 | 4% | 20% | 400.000 | 200.000 x 20% | 80.000 |

| 100.000 | 10% | 50% | 200.000 x 50% | 200.000 | |

| 60.000 | 20% | 30% | 200.000 x 30% | 120.000 | |

| 200.000 | 400.000 | ||||

Scorporo dell’Iva sugli acquisti

40.000x100/104= 38.462 € (imponibile sul quale calcolare l’Iva al 4%). Iva=1.538,48 €

100.000x100/110= 90.909 € (imponibile sul quale calcolare l’Iva al 10%). Iva=9.090 €

60.000x100/120= 50.000 € (imponibile sul quale calcolare l’Iva al 20%). Iva=10.000 €

Totale Iva acquisti = 20.628,48 €

Scorporo dell’Iva sulle vendite

80.000x100/104= 76.923 € (imponibile sul quale calcolare l’Iva al 4%). Iva=3.076,92 €

200.000x100/110= 181.818,18 € (imponibile sul quale calcolare l’Iva al 10%). Iva=18.181,81 €

120.000x100/120= 100.000 € (imponibile sul quale calcolare l’Iva al 20%). Iva=20.000 €

Totale Iva vendite = 41.258,73 €

A questo punto si può determinare l’Iva a debito attraverso la seguente scrittura:

Iva Vendite = 41.258,73 €

Iva Acquisti = 20.628,48 €

Iva a Debito = 20.630,25 €

Si potrà procedere ad emettere le scritture relative al versamento dell’Iva (vedi paragrafo “Versamento Iva”).

NB: se i moduli "Contabilità analitica" e "Scadenzario" sono abilitati, queste scritture vengono effettuate in automatico.