- Home

Il manuale di Edi-max

Il sistema gestionale che migliora il tuo mondo. La soluzione completa per imprese edili, impiantistiche ed immobiliari.

Il sito ufficiale

- Archivi

Anagrafiche

- Ciclo Attivo

- Ciclo Passivo

Area amministrativa

- Scadenzario

Ri.Ba.

Estratto conto

Anticipo Fattura

- Manuale di Contabilità

Scritt. particolari

Scritture contabili

Fattura acquisto

Note di credito

Pagamento fornit.

- Cespiti

- Statistiche

IVA AD ESIGIBILITA' DIFFERITA

L’esigibilità differita dell’Iva si applica per gli appalti pubblici (cessioni e prestazioni di servizi rese a favore dello Stato, organi dello Stato anche se dotati di personalità giuridica, enti pubblici territoriali e consorzi tra essi costituiti) e nel caso di cedenti o prestatori che abbiano realizzato, nel precedente anno solare, o, nel caso di inizio attività, prevedano di realizzare un volume d’affari non superiore a 200 mila euro.

Tale procedura prevede che l’Iva diventi esigibile non nel mese di competenza (in relazione alla data di emissione della fattura), ma secondo il principio di cassa, ossia in base al mese in cui avviene l’incasso della fattura, che risulta così liquidata.

L’imposta diventa, comunque, esigibile dopo il decorso di un anno dal momento di effettuazione dell’operazione, salvo che il cessionario o committente, prima del decorso di tale termine, sia stato assoggettato a procedure concorsuali o esecutive.

Il regime dell’Iva ad esigibilità differita è applicabile per le operazioni effettuate a partire dal 28 aprile 2009 (art. 5 Decreto 26 marzo 2009).

Per poter applicare il regime di esigibilità dell’Iva è necessario emettere la fattura evidenziando che si tratta di un’operazione con “IVA ad esigibilità differita ai sensi dell’art. 7 del Decreto Legge 29 novembre 2008, n.185, convertito dalla Legge 28 gennaio 2009, n.2” (art. 1, comma 3, Decreto 26 marzo 2009); in mancanza di tale indicazione in fattura, l’imposta si considera esigibile secondo le regole ordinarie.

Come si fa con Edi-Max

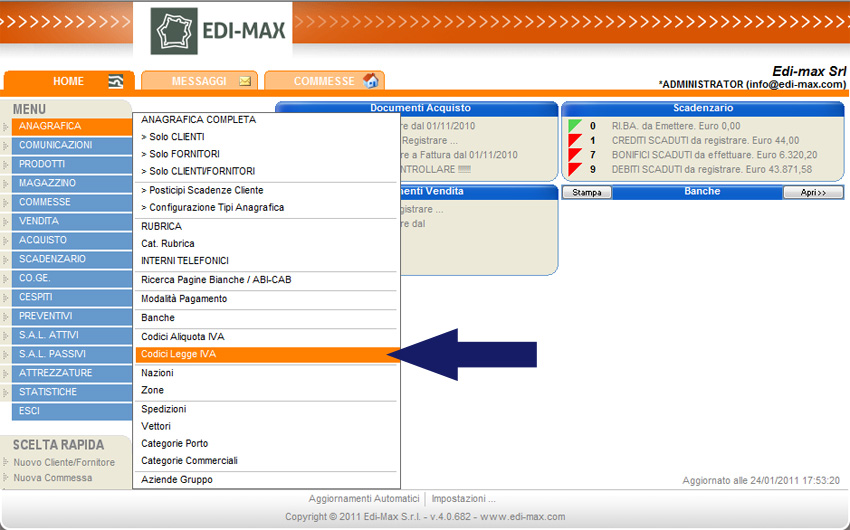

Il primo passo consiste nella creaione dell'aliquota Iva relativa a questo tipo di operazione; dal menu principale selezionare "Co.Ge." e "Codici Aliquota Iva".

Il primo passo consiste nella creaione dell'aliquota Iva relativa a questo tipo di operazione; dal menu principale selezionare "Co.Ge." e "Codici Aliquota Iva".

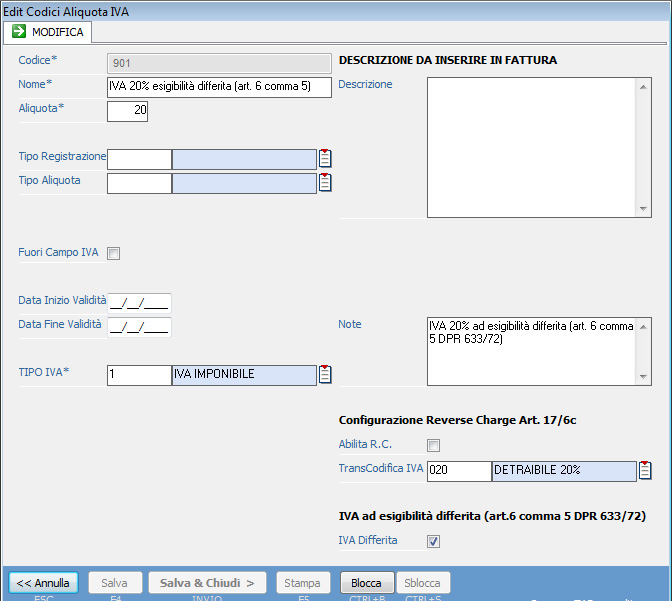

All'interno dell'elenco dei codici aliquota Iva premere il pulsante "Nuovo" e compilare i campi necessari a caratterizzare l'aliquota:

All'interno dell'elenco dei codici aliquota Iva premere il pulsante "Nuovo" e compilare i campi necessari a caratterizzare l'aliquota:

- il codice (nell'esempio 901);

- il nome (nell'esempio "Iva 20% esigibilità differita art. 6 comma 5");

- l'aliquota (nell'esempio 20);

- il tipo Iva (nell'esempio "Iva imponibile");

- eventuali note (nell'esempio "Iva 20% adesigibilità differita art. 6 comma 5 DPR 633/72");

- la TransCodifica Iva (nell'esempio "Detraibile 20%");

- Iva differita (nell'esempio marcare il relativo checkbox);

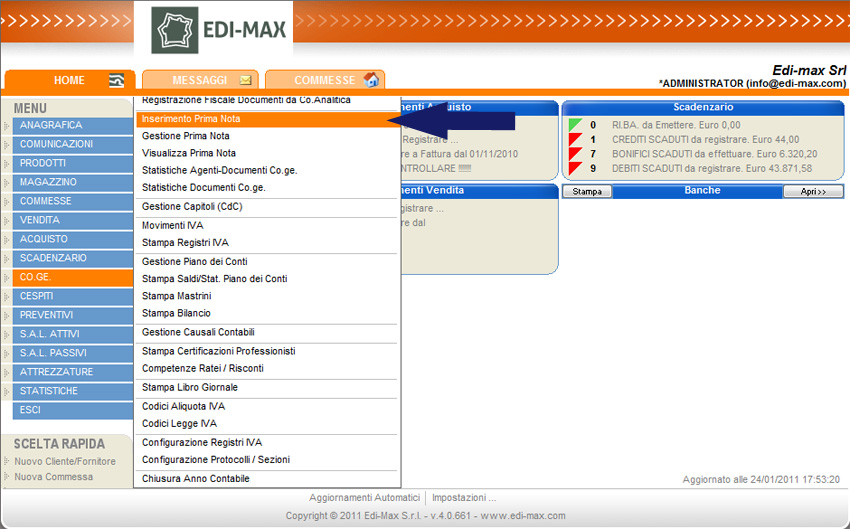

Dopo aver configurato l'aliquota Iva corretta, è possibile registrare la fattura di vendita: all'interno del programma aprire il menu “Co.Ge.” e selezionare la sezione “Inserimento Prima Nota”.

Dopo aver configurato l'aliquota Iva corretta, è possibile registrare la fattura di vendita: all'interno del programma aprire il menu “Co.Ge.” e selezionare la sezione “Inserimento Prima Nota”.

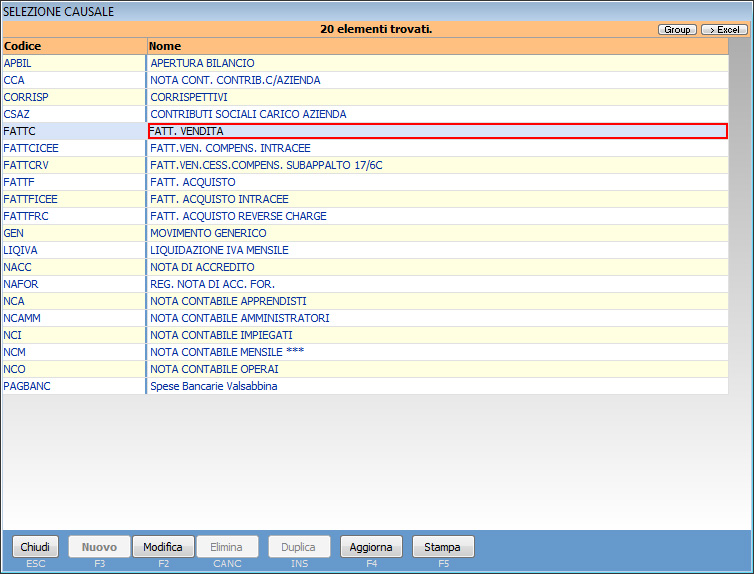

Viene proposto l’elenco delle causali contabili: selezionare la causale relativa alla fattura di vendita (FATTURA DI VENDITA).

Viene proposto l’elenco delle causali contabili: selezionare la causale relativa alla fattura di vendita (FATTURA DI VENDITA).

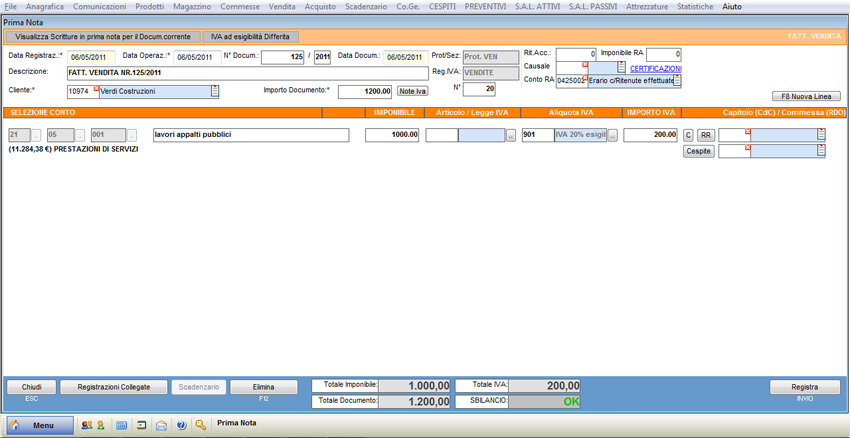

Nella parte superiore della schermata “Prima Nota”, inserire i dati relativi alla fattura:

Nella parte superiore della schermata “Prima Nota”, inserire i dati relativi alla fattura:

- la data della registrazione (06/05/2011);

- il numero del documento (125/2011);

- la data del documento (06/05/2011);

- il cliente (selezionare il cliente Verdi Costruzioni);

- l’importo totale del documento (1.200 €).

Premere il pulsante “Nuova Linea” o il tasto F8 per creare la linea della scrittura di prima nota e compilare i campi di seguito riportati:

- la contropartita (“Prestazioni di servizi”);

- la descrizione (lavoti appalti pubblici);

- l’importo imponibile (1.000 €);

- l’aliquota Iva relativa all’operazione (Iva 20% esigibilità differita art. 6 comma 5).

Il software calcola in automatico l’importo relativo all’Iva (200 €) e lo riporta nel campo “Importo Iva”.

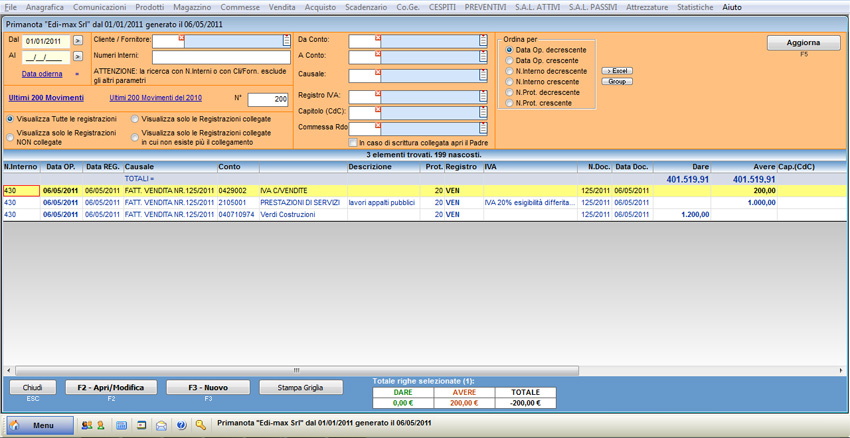

È possibile visualizzare le scritture appena create, selezionando “Co.Ge.” e “Gestione Prima Nota”.

È possibile visualizzare le scritture appena create, selezionando “Co.Ge.” e “Gestione Prima Nota”.

Nel registro Iva relativo alla liquidazione periodica viene evidenziato il totale dell'Iva esigibile secondo l'articolo 6 comma 5, ma tale importo non entra a far parte del calcolo dell'Iva.

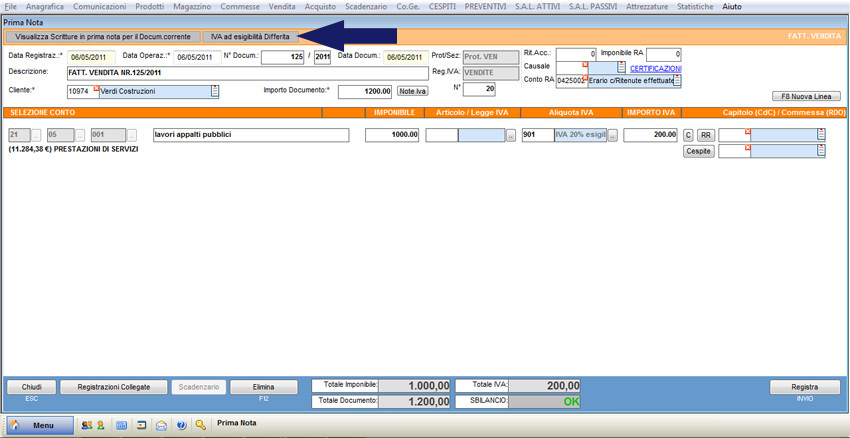

Una volta ricevuto l'incasso della fattura si può procedere a registrare l'Iva ad esigibilità differita; all'interno della schermata della prima nota premere il pulsante "IVA ad esigibilità differita" presente nella parte superiore della schermata.

Una volta ricevuto l'incasso della fattura si può procedere a registrare l'Iva ad esigibilità differita; all'interno della schermata della prima nota premere il pulsante "IVA ad esigibilità differita" presente nella parte superiore della schermata.

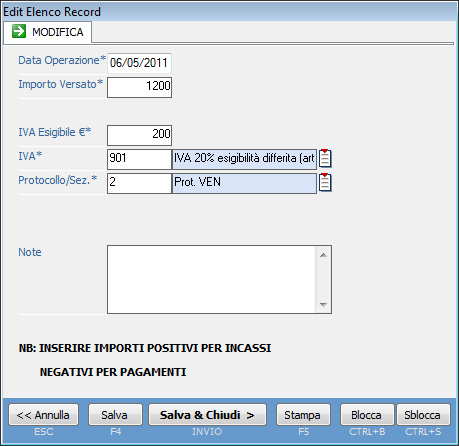

Premere il pulsante "Nuovo" e compilare i campi necessari a caratterizzare il pagamento con l'importo dell'Iva esigibile:

Premere il pulsante "Nuovo" e compilare i campi necessari a caratterizzare il pagamento con l'importo dell'Iva esigibile:

- data operazione (nell'esempio 06/05/2011);

- importo versato (nell'esempio 1.200 €);

- Iva esigibile (nell'esempio 200 €);

- Iva (nell'esempio Iva 20% esigibilità differita art. 6 comma 5);

- protocollo (nell'esempio protocollo vendite).

Per salvare l'operazione premere il pulsante "Salva & Chiudi".

Ora nel registro Iva viene detratto l'importo Iva relativo all'incasso della fattura (l'importo da datrarre sarà totale o parziale in relazione all'importo della fattura incassato).